保通研习号 2024-02-13 15:00

潜在中长期收益6-7%,穿越经济周期

监管严,GN16过往分红实现率强制披露

多币种保单,自由转换美元、欧元、英镑近十种世界主流货币,规避单一币种风险,规划海外资产配置,满足海外留学、生活需求

保单拆分,拆给不同家庭成员、拆作不同用途,兼顾财富传承、自身养老;

可变更受保人,可指定后备受保人、后备持有人,让保单有无限可能

赔付、领取方式多样化,可一次性赔付也可分期领取,防后代挥霍

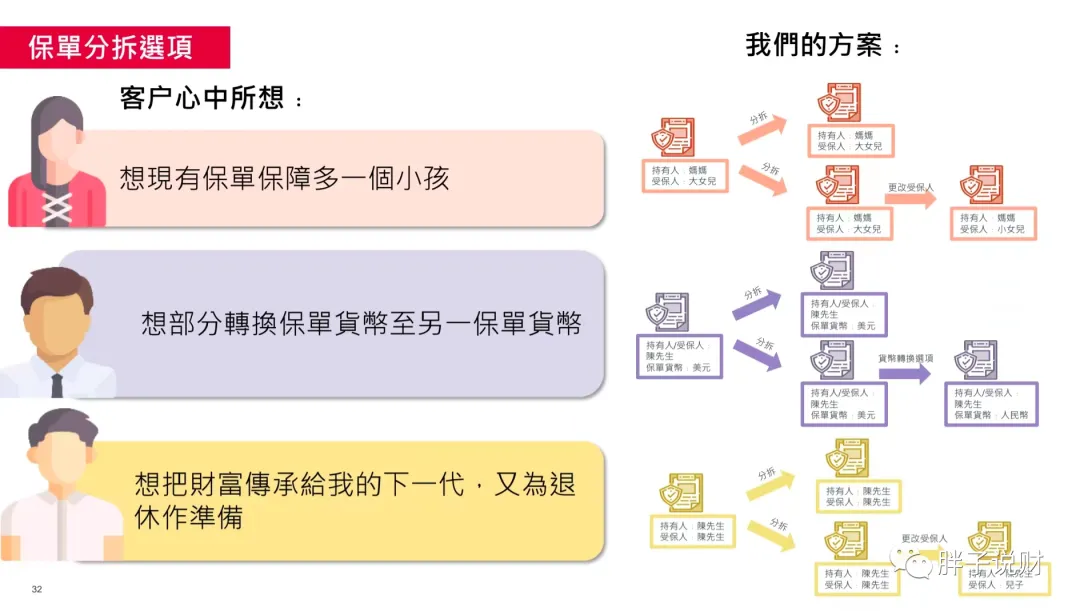

香港储蓄分红险有很多功能,不同功能既可单独使用,也可组合使用,有的功能组合使用更是达到意想不到的效果,今天小编想和大家聊聊货币转换、更换受保人、保单拆分这3个功能的组合玩法!看看组合在一起能带来什么意想不到的惊喜?

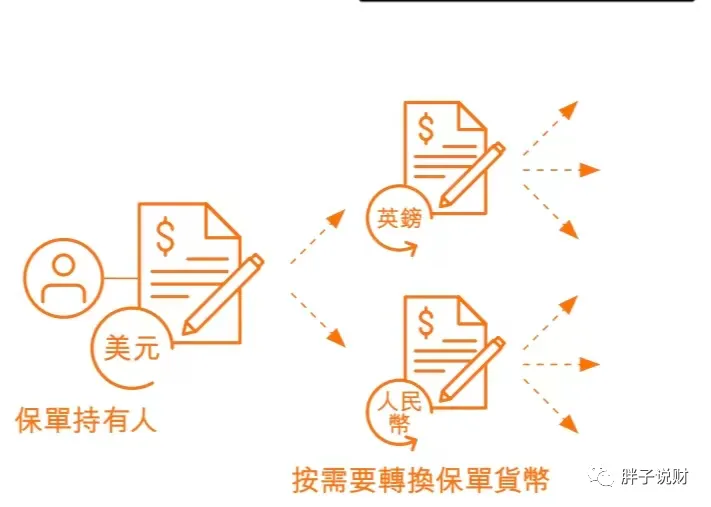

由第3个保单周年起(不同保险公司规定不同,大部分保司都是第三个保单年度开始),持有人可将原本保单货币转换成其他可供选择的货币如下图所示(比如:英镑、加元、澳元、欧元等),以获享最大灵活性,实现保单持有人灵活财务规划,把握全球机遇!

特别提醒:行使货币转换功能需注意各家保司的汇率,行使该功能后,保单的总现金价值不变,但保证现金价值及非保障终期红利的比例将会转变及保证现金价值有可能因此而增加或者减少!且保单投资方向和比例会根据所选货币进行调整;新保单货币回报继续滚动。

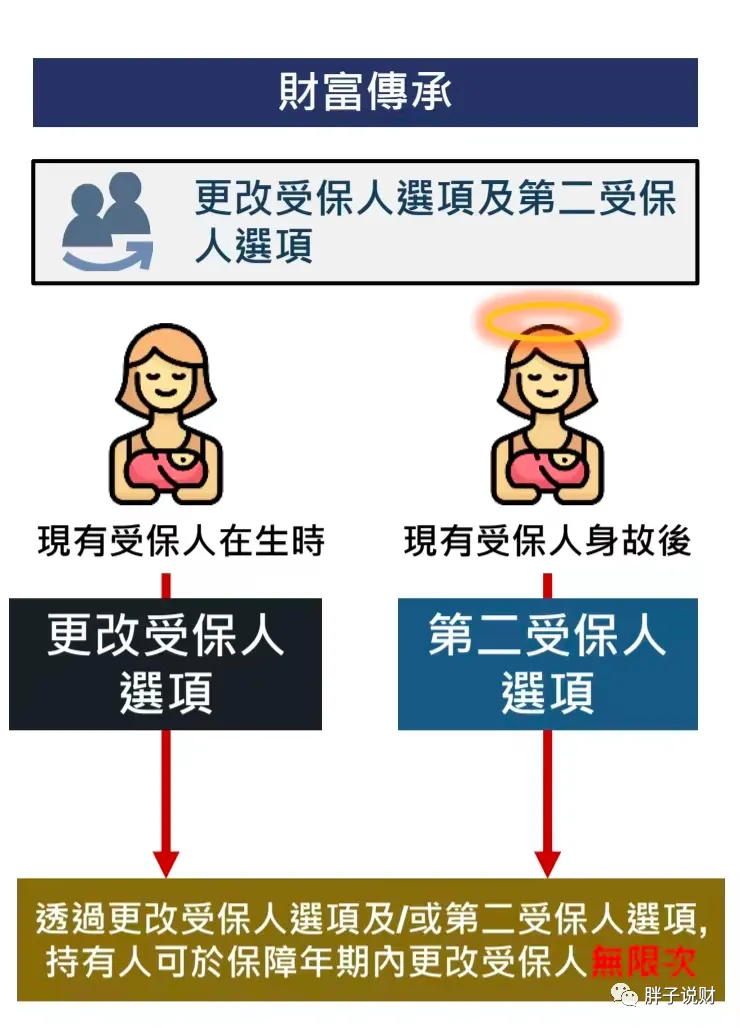

原有受保人在生效及由第1个保单年度终结后;可选择「更改受保人选项」可无限次行使权益更换受保人为自己的家人,使用该功能可实现:

①财富传承更有弹性:现有受保人在生时,可透过「更改受保人选项」传承保单价值予后代,善用时间优势,长线滚存资本;

②减少顾虑:即使现有受保人不突然身故,仍可透过第二受保人选项保障财富,传承后代,面对未知将来,仍然倍感安心。

特别提醒:保单价值不受影响,做到定向传承财富。

特别提醒:保单价值不受影响,做到定向传承财富。

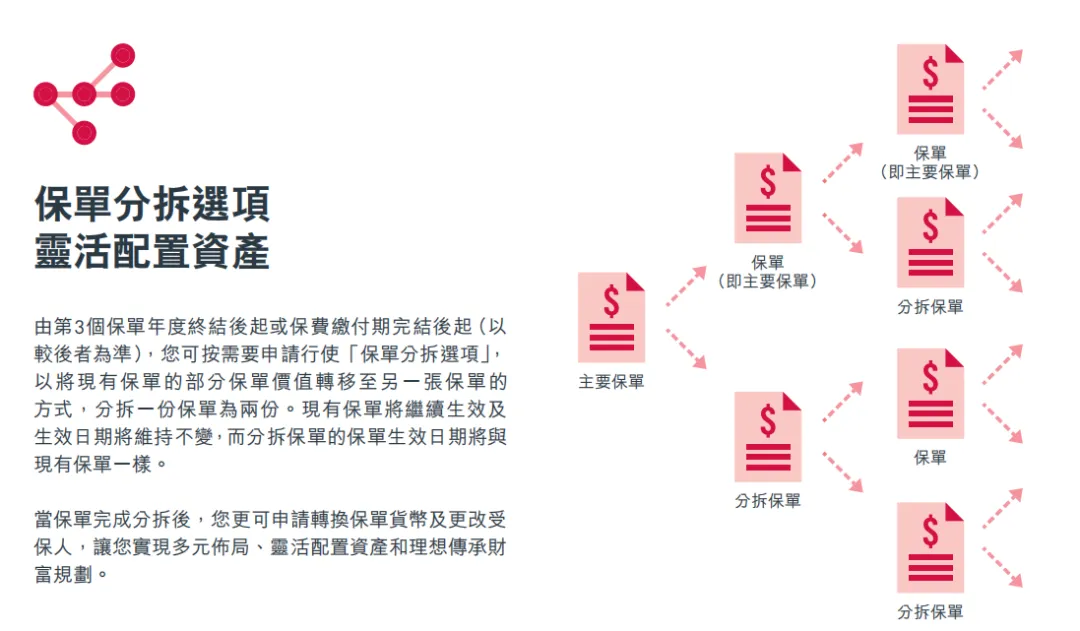

保单生效期内,由保费缴付期完结后或第3个保单周年日起(以后者为准)【各家保司规定不一,具体以保险公司规定为准】持有人可根据他的需要选择行使保单拆分选项,每个保单年度只可行使选项一次。

申请保单拆分,将现有保单的价值部分或全部转移至另一张保单上,保单从此一分为二。

注意:保单及拆分保单的基本金额不可低于保司规定的最低金额(具体参考各保司规定),一旦申请保单拆分选项而该申请已经被保险公司批准,此拆分将不能逆转。

新的保单可以使用“更换受保人”、“货币转换”选项重新选择:投保人、受保人、保单结算货币;

保单拆分既可以实现:①二胎家庭把现有保单保障多一个小孩;②现有保单转换成不同货币,实现资产全球配置;③既想把资产传承给下一代又为自己退休做准备。

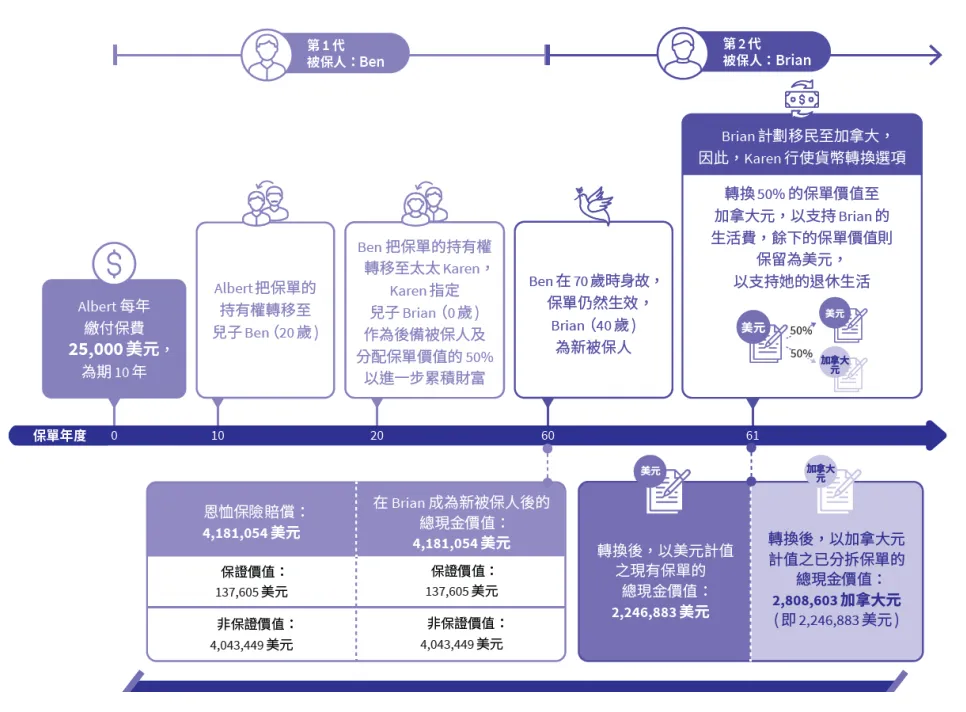

1、稳健的家族传承,惠泽后代;使用:货币转换+更换受保人

Albert先生投保了一张年交2.5万,交10年的美元保单,受保人是他的儿子Ben;

在保单第10年,Ben20岁的时候,Albert先生将保单的持有权转移给儿子Ben,于是将保单持有人更改为Ben。

在保单第20年,Ben30岁的时候,生了一个儿子Brian(0岁),Ben把Brian指定为后备受保人,以防止Ben不幸身故后,保单无人管理。

Ben在70岁身故,保单依旧生效,实现了家族财富有效传承!

后来,Brian想要移民加拿大生活,于是使用货币转换权益将50%的保单价值转换成加元来保证他的退休生活。

张小姐在投保时看好中国未来的发展,所以用人民币投保,保单生效后,张小姐想要一张根据家庭资产配置情况,想要配置美元资产,这时候她可以把自己多年前用人民币投保的多元货币保单,使用保单拆分将原有保单一拆为二,同时行使【货币转换】功能将新保单货币转换成美元,实现美元资产配置。

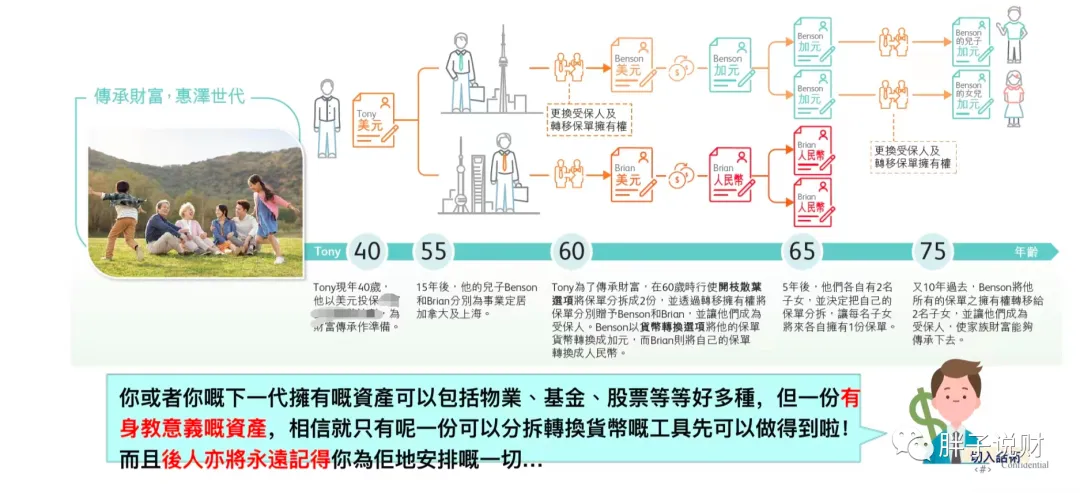

3、公平对待子女使用:保单拆分+货币转换+更换受保人功能

Tony在40岁给自己投保了一张美元保单。为家庭财富传承做准备,15年后,Tony的儿子Benson和Brian分别为事业定居在加拿大和上海。

在60岁时,Tony为了传承财富,开枝散叶,将保单拆分成2份,并将通过转移拥有权,将保单分贝赠予儿子Benson和Brian,并让他们成为新拆分保单受保人,Benson以货币转换选项,将他的保单货币转换成加元,Brian则将自己的保单转换成人民币。

在Tony65岁的时候,Benson和Brian各自有2名子女,Benson和Brian决定把自己的保单拆分,让每个子女将来各自拥有1份保单。

Tony75岁的时候,Benson将他所有的保单拥有权全部转移给子女,让保单持续传承下去。

按子女数量拆分保单,赠送给子女,实现每位子女都平均保单价值,做到真正公平公正不偏心。

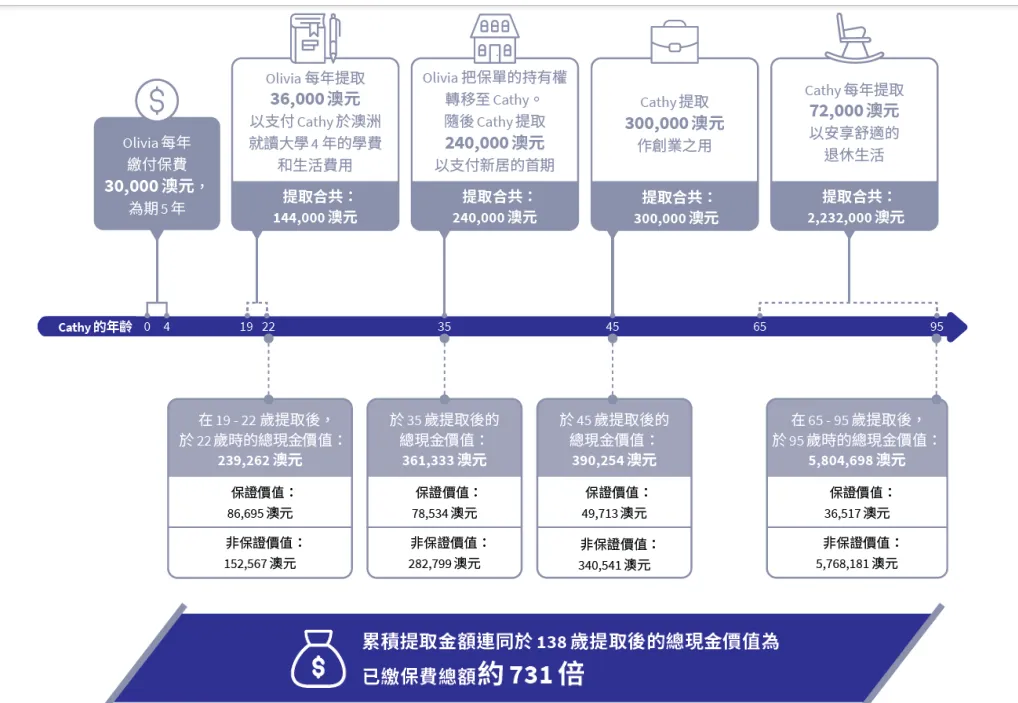

Olivia女士为自己刚出生的女儿Cath购买了了一份澳元保单,每年交3万,交5年,共15万澳元;

女儿Cathy在19岁-22岁上大学,于是Olivia女士每年提取3.6万澳元,用来支付在大学费用,共计14.4万澳元。

在Cathy35岁时,Olivia女士决定将保单传承给Cathy,Cathy在之后提取24万澳元作为新房首付;

在Cathy45岁时决定创业,提出30万澳元做创业基金。

65岁后,Cathy决定退休,每年从账户中提取7.2万澳元,享受退休生活。

一张储蓄分红保单,轻松解决后代养育支出,保障孩子一生生活无忧!

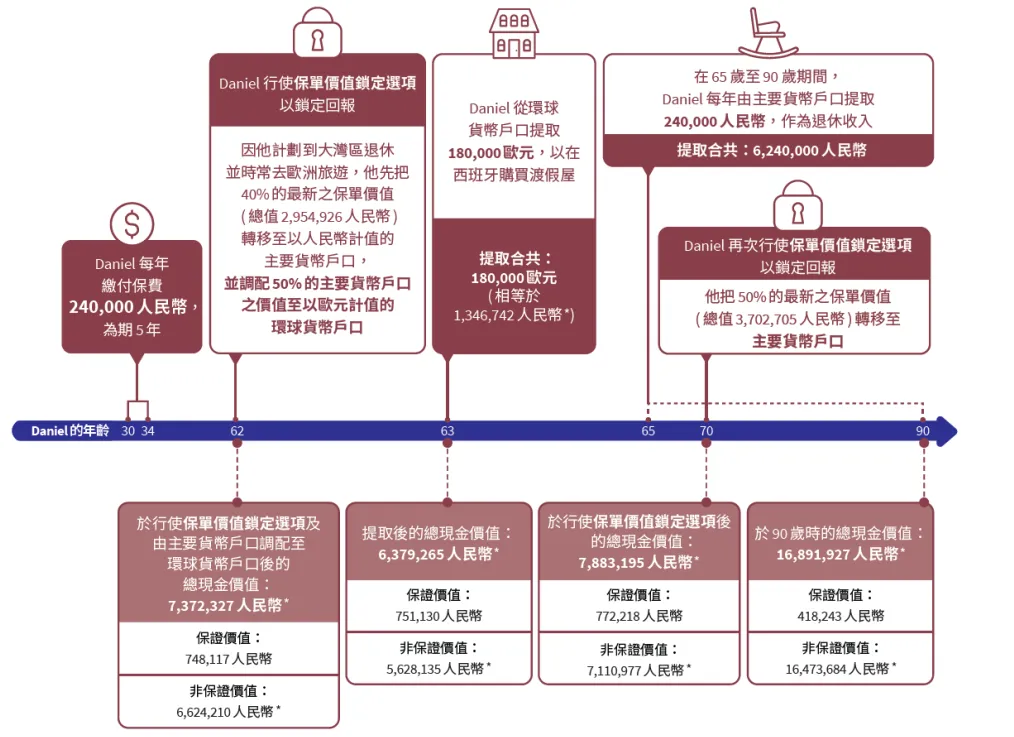

Daniel先生在30岁时就规划自己的退休生活,于是使用人民币投保了一张人民币保单,年交24万,交5年,共120万人民币。

Daniel先生在62岁选择到大湾区退休并时常去欧洲旅行,于是使用【货币转换】将一部分保单价值转换成欧元;

63岁,提取18万欧元买下西班牙度假屋,开始享受生活。

65岁开始,每年提取24万人民币作为保证退休生活质量的保障。

7、资产隐蔽隔离(保单拆分+更换受保人)

情景一:生活中,大多数初创企业家面临公司和个人债务混淆不清,有时候家族内部矛盾造成企业资产外流,企业现金流断裂,有时候企业经营出现问题。在导致家庭财富失去保障的同时还需承受巨额债务。

当面临债务风险时,可以通过变更投保人、受保人或者保单拆分,让兄弟姐妹代持等,做到家企债务完全隔离,保家人一生无忧!

情景二:随着社会发展,人们思想观念发生巨变,婚姻风险来临时,经常会遇到,有时女方陪嫁因为子女婚姻风险被瓜分;有时南方资产因为婚姻风险被分走。

父母之爱子为之计深远!一份储蓄分红保单是父母对于子女爱与责任的延续,从维护子女个人利益角度在健康、养老、理财上,保险是一份必备的子女财富载体!

总结:

在当前社会背景下,分散是目前最好的家庭资产风险管理方法!

所以,香港保险推出的货币转换、更换受保人、保单拆分功能更好的帮助我们分散风险,增长财富。