保通研習號 2024-02-13 15:00

潛在中長期收益6-7%,穿越經濟周期

監管嚴,GN16過往分紅實現率強制披露

多幣種保單,自由轉換美元、歐元、英鎊近十種世界主流貨幣,規避單一幣種風險,規劃海外資產配置,滿足海外留學、生活需求

保單拆分,拆給不同家庭成員、拆作不同用途,兼顧財富傳承、自身養老;

可變更受保人,可指定後備受保人、後備持有人,讓保單有無限可能

賠付、領取方式多樣化,可一次性賠付也可分期領取,防後代揮霍

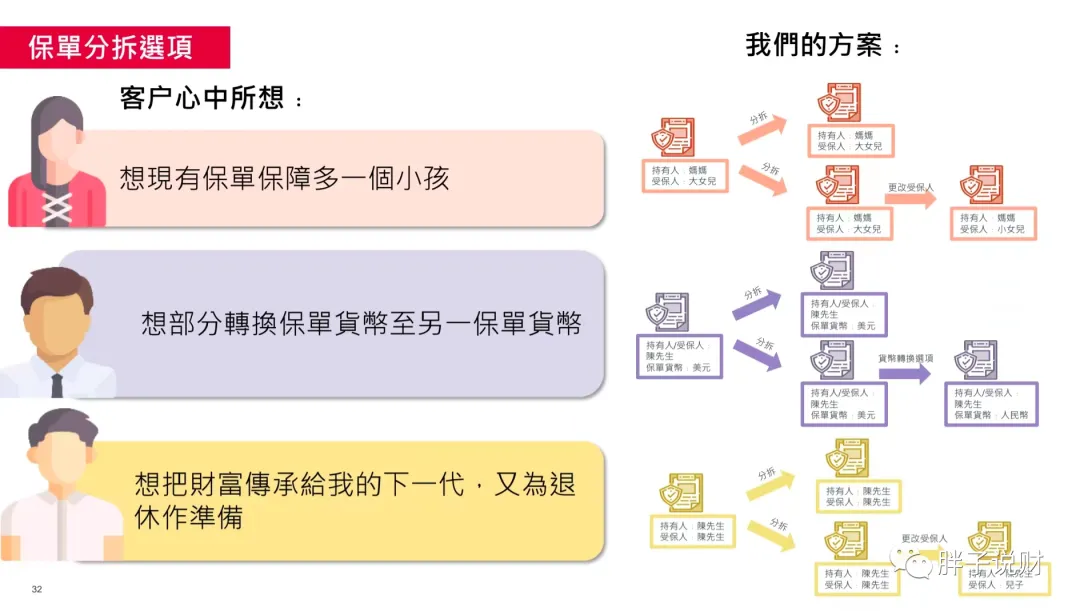

香港儲蓄分紅險有很多功能,不同功能既可單獨使用,也可組合使用,有的功能組合使用更是達到意想不到的效果,今天小編想和大家聊聊貨幣轉換、更換受保人、保單拆分這3個功能的組合玩法!看看組合在一起能帶來什麼意想不到的驚喜?

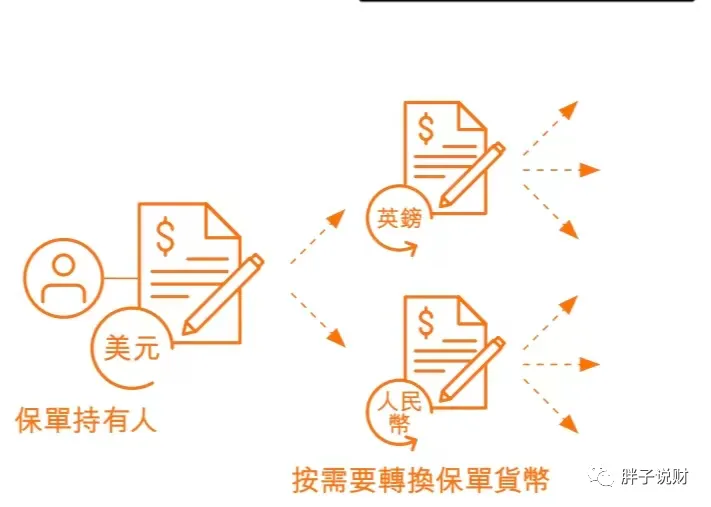

由第3個保單周年起(不同保險公司規定不同,大部分保司都是第三個保單年度開始),持有人可將原本保單貨幣轉換成其他可供選擇的貨幣如下圖所示(比如:英鎊、加元、澳元、歐元等),以獲享最大靈活性,實現保單持有人靈活財務規劃,把握全球機遇!

特別提醒:行使貨幣轉換功能需注意各家保司的匯率,行使該功能後,保單的總現金價值不變,但保證現金價值及非保障終期紅利的比例將會轉變及保證現金價值有可能因此而增加或者減少!且保單投資方向和比例會根據所選貨幣進行調整;新保單貨幣回報繼續滾動。

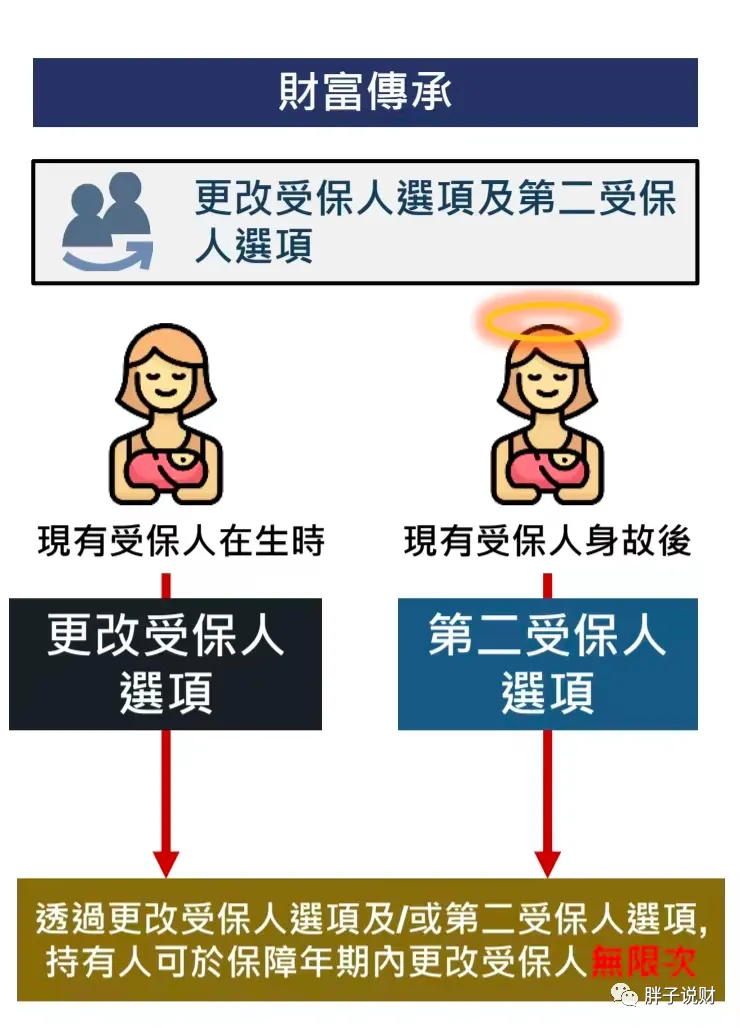

原有受保人在生效及由第1個保單年度終結後;可選擇「更改受保人選項」可無限次行使權益更換受保人為自己的家人,使用該功能可實現:

①財富傳承更有彈性:現有受保人在生時,可透過「更改受保人選項」傳承保單價值予後代,善用時間優勢,長線滾存資本;

②減少顧慮:即使現有受保人不突然身故,仍可透過第二受保人選項保障財富,傳承後代,面對未知將來,仍然倍感安心。

特別提醒:保單價值不受影響,做到定向傳承財富。

特別提醒:保單價值不受影響,做到定向傳承財富。

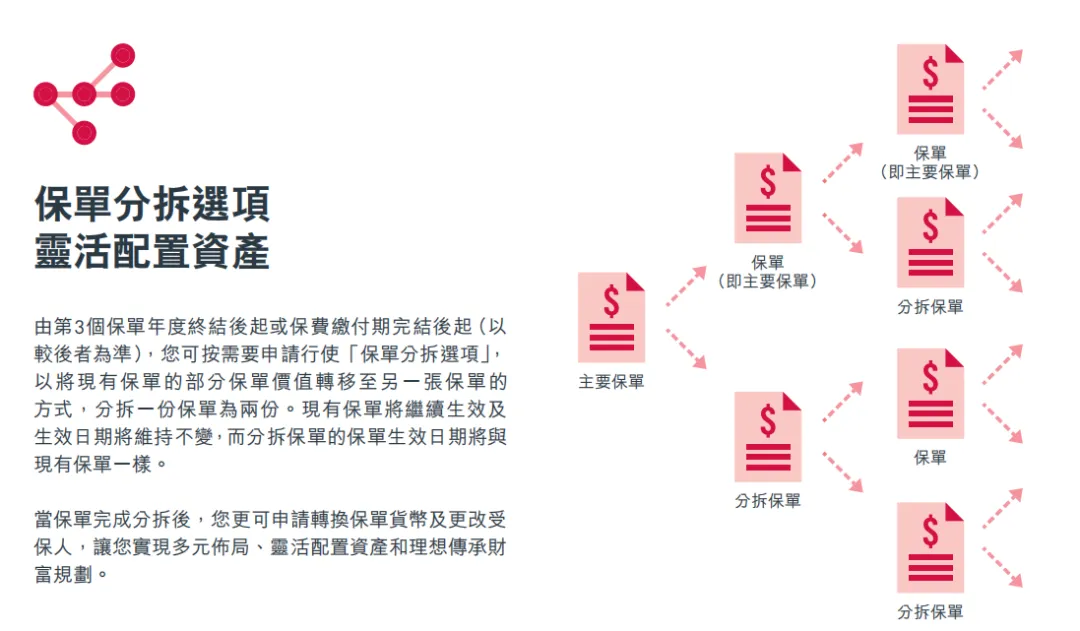

保單生效期內,由保費繳付期完結後或第3個保單周年日起(以後者為準)【各家保司規定不一,具體以保險公司規定為準】持有人可根據他的需要選擇行使保單拆分選項,每個保單年度只可行使選項一次。

申請保單拆分,將現有保單的價值部分或全部轉移至另一張保單上,保單從此一分為二。

注意:保單及拆分保單的基本金額不可低於保司規定的最低金額(具體參考各保司規定),一旦申請保單拆分選項而該申請已經被保險公司批准,此拆分將不能逆轉。

新的保單可以使用「更換受保人」、「貨幣轉換」選項重新選擇:投保人、受保人、保單結算貨幣;

保單拆分既可以實現:①二胎家庭把現有保單保障多一個小孩;②現有保單轉換成不同貨幣,實現資產全球配置;③既想把資產傳承給下一代又為自己退休做準備。

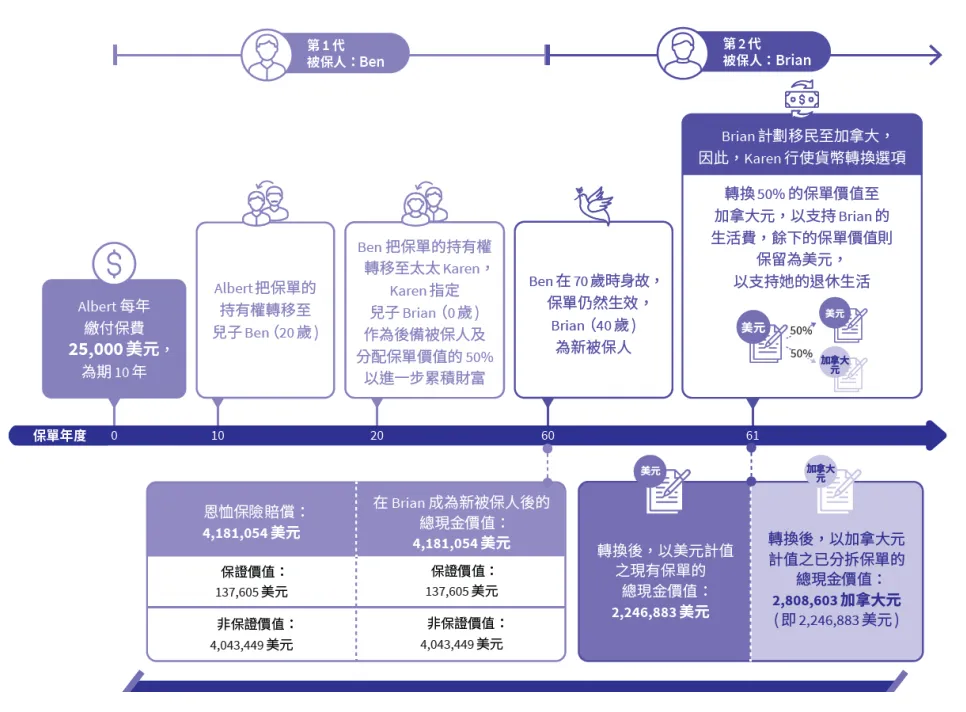

1、穩健的家族傳承,惠澤後代;使用:貨幣轉換+更換受保人

Albert先生投保了一張年交2.5萬,交10年的美元保單,受保人是他的兒子Ben;

在保單第10年,Ben20歲的時候,Albert先生將保單的持有權轉移給兒子Ben,於是將保單持有人更改為Ben。

在保單第20年,Ben30歲的時候,生了一個兒子Brian(0歲),Ben把Brian指定為後備受保人,以防止Ben不幸身故後,保單無人管理。

Ben在70歲身故,保單依舊生效,實現了家族財富有效傳承!

後來,Brian想要移民加拿大生活,於是使用貨幣轉換權益將50%的保單價值轉換成加元來保證他的退休生活。

張小姐在投保時看好中國未來的發展,所以用人民幣投保,保單生效後,張小姐想要一張根據家庭資產配置情況,想要配置美元資產,這時候她可以把自己多年前用人民幣投保的多元貨幣保單,使用保單拆分將原有保單一拆為二,同時行使【貨幣轉換】功能將新保單貨幣轉換成美元,實現美元資產配置。

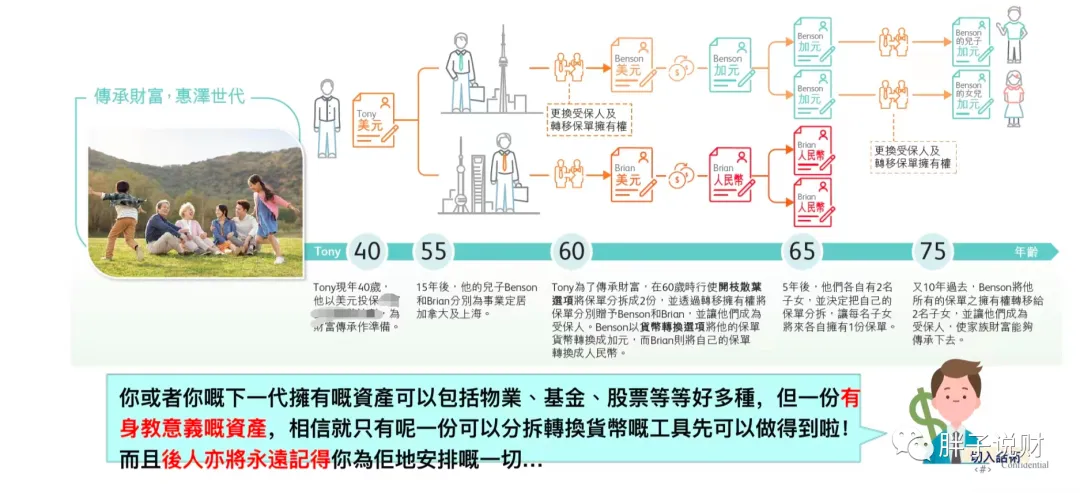

3、公平對待子女使用:保單拆分+貨幣轉換+更換受保人功能

Tony在40歲給自己投保了一張美元保單。為家庭財富傳承做準備,15年後,Tony的兒子Benson和Brian分別為事業定居在加拿大和上海。

在60歲時,Tony為了傳承財富,開枝散葉,將保單拆分成2份,並將通過轉移擁有權,將保單分貝贈予兒子Benson和Brian,並讓他們成為新拆分保單受保人,Benson以貨幣轉換選項,將他的保單貨幣轉換成加元,Brian則將自己的保單轉換成人民幣。

在Tony65歲的時候,Benson和Brian各自有2名子女,Benson和Brian決定把自己的保單拆分,讓每個子女將來各自擁有1份保單。

Tony75歲的時候,Benson將他所有的保單擁有權全部轉移給子女,讓保單持續傳承下去。

按子女數量拆分保單,贈送給子女,實現每位子女都平均保單價值,做到真正公平公正不偏心。

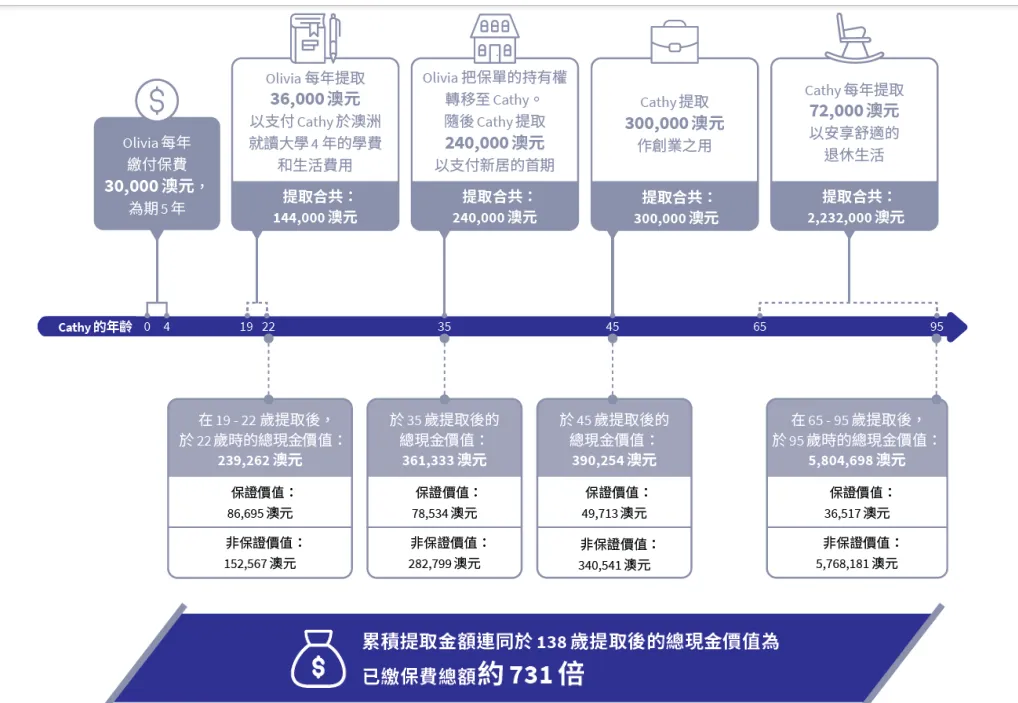

Olivia女士為自己剛出生的女兒Cath購買了了一份澳元保單,每年交3萬,交5年,共15萬澳元;

女兒Cathy在19歲-22歲上大學,於是Olivia女士每年提取3.6萬澳元,用來支付在大學費用,共計14.4萬澳元。

在Cathy35歲時,Olivia女士決定將保單傳承給Cathy,Cathy在之後提取24萬澳元作為新房首付;

在Cathy45歲時決定創業,提出30萬澳元做創業基金。

65歲後,Cathy決定退休,每年從帳戶中提取7.2萬澳元,享受退休生活。

一張儲蓄分紅保單,輕鬆解決後代養育支出,保障孩子一生生活無憂!

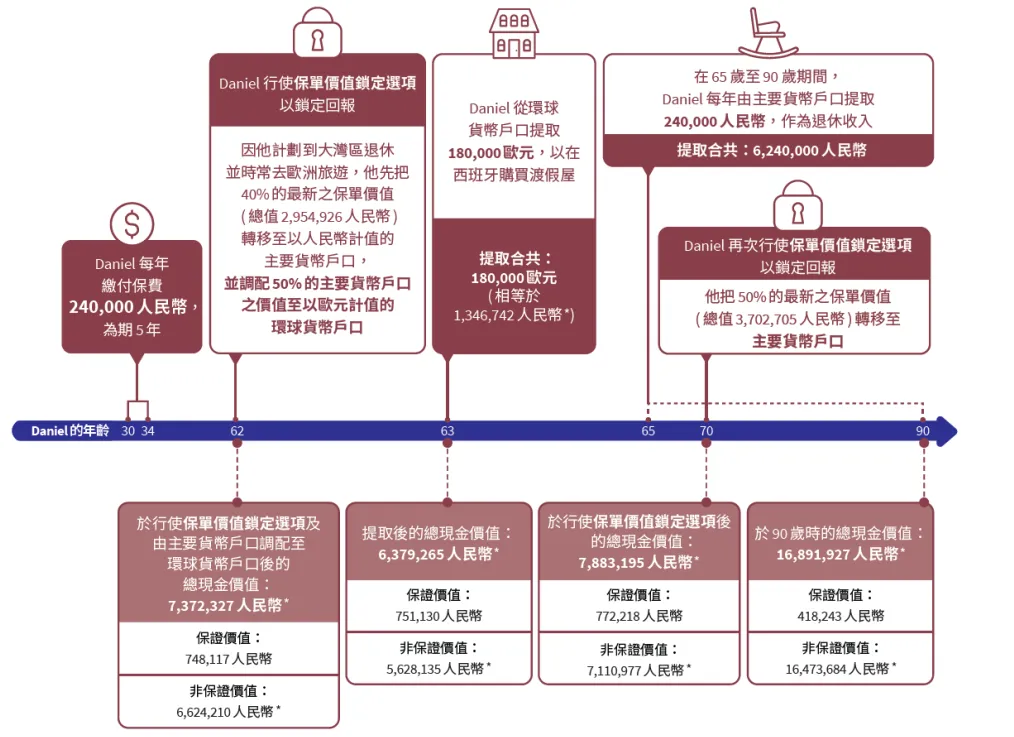

Daniel先生在30歲時就規劃自己的退休生活,於是使用人民幣投保了一張人民幣保單,年交24萬,交5年,共120萬人民幣。

Daniel先生在62歲選擇到大灣區退休並時常去歐洲旅行,於是使用【貨幣轉換】將一部分保單價值轉換成歐元;

63歲,提取18萬歐元買下西班牙度假屋,開始享受生活。

65歲開始,每年提取24萬人民幣作為保證退休生活質量的保障。

7、資產隱蔽隔離(保單拆分+更換受保人)

情景一:生活中,大多數初創企業家面臨公司和個人債務混淆不清,有時候家族內部矛盾造成企業資產外流,企業現金流斷裂,有時候企業經營出現問題。在導致家庭財富失去保障的同時還需承受巨額債務。

當面臨債務風險時,可以通過變更投保人、受保人或者保單拆分,讓兄弟姐妹代持等,做到家企債務完全隔離,保家人一生無憂!

情景二:隨著社會發展,人們思想觀念發生巨變,婚姻風險來臨時,經常會遇到,有時女方陪嫁因為子女婚姻風險被瓜分;有時南方資產因為婚姻風險被分走。

父母之愛子為之計深遠!一份儲蓄分紅保單是父母對於子女愛與責任的延續,從維護子女個人利益角度在健康、養老、理財上,保險是一份必備的子女財富載體!

總結:

在當前社會背景下,分散是目前最好的家庭資產風險管理方法!

所以,香港保險推出的貨幣轉換、更換受保人、保單拆分功能更好的幫助我們分散風險,增長財富。